老後資金の話②

皆様、こんにちは!

前回に引き続き、老後資金のお話です

【老後資金の話②】

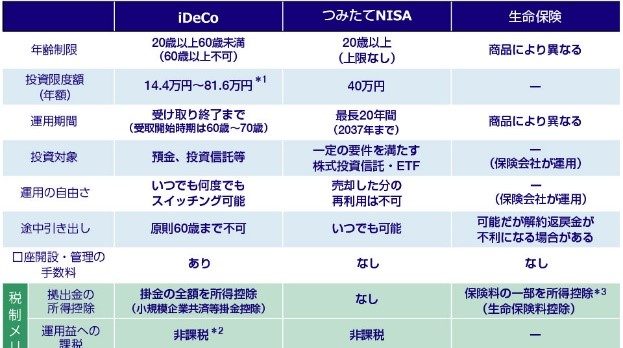

時代の変化に対応するためには老後資金をどのように貯めていけばいいのか(!?)といった話の中で、iDeCo、つみたてNISA、変額保険の違いについてご質問を受けることが多くなってきました。

今回はその違いについて解説していきます。

上記3つはどれも「投資信託」になります。

「投資信託」とは、一定の金額で株式などを定期的に少しずつ買い増していき、コツコツと資産を増やしていく投資方法です。

ドルコスト平均法の効果で、誰でも始めやすいうえに、投資リスクを低減できるメリットがあります。

違いは大きく3つあります。

★利用できる人

NISAは、日本にお住まいで20歳以上の方であれば基本的に誰でも加入できます。

iDeCoは「個人型確定拠出年金」という名称の通り、老後資金を蓄えるための利用を前提とした制度です。

加入できるのは20歳以上60歳未満のみです。

変額保険は死亡保障もセットになりますが、加入には健康告知が必要になり、体況によっては加入できないこともあります。

★引き出せるタイミング

NISAは、引き出しはいつでも可能なため、様々な目的で利用できます。

一方iDeCoは、老後資金を蓄えるための利用を前提とした制度の為、運用した資産のお引出は原則60歳以降のみです。

変額保険は解約や、たまっている解約返戻金は原則いつでも引き出すことができますが、早期に解約すると目減りすることもあります。

★税金面のメリット

つみたてNISAは投資によって得た利益(運用益)が非課税となる制度です。

iDeCoも同じく運用益が非課税となりますが、さらに毎月の積立金(掛金)が所得金額から控除されます。

さらに、60歳を超えてお金を受け取る際に、一定額まで非課税になるという特長もあります。

変額保険は年末調整で提出する生命保険料控除の対象になります。

●人それぞれの状況によってどれを選ぶかが大事になります。

老後にどのようにして備えたらいいのか、投資信託でどのようにして資産形成したらいいのかわからない、そんな疑問がございましたら、営業担当までお問い合わせくださいませ。

2023月7月5日時点のものです。商品改定等により補償内容等が異なる場合がございます。